УДК 330.341

DOI 10.24411/2413-046Х-2019-11018

О ПРОБЛЕМАХ ВСТРАИВАНИЯ ФУНКЦИИ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ В СИСТЕМЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫХ КОМПАНИЙ И ПРЕДПРИЯТИЙ

ABOUT THE CHALLENGES OF EMBEDDING FUNCTIONS OF CORPORATE SOCIAL RESPONSIBILITY IN THE MANAGEMENT SYSTEM OF STATE-OWNED COMPANIES AND ENTERPRISES

Лоскутов Н.В., кандидат экономических наук, доцент кафедры государственного и муниципального управления, ФГБОУ ВО «Кубанский государственный аграрный университет имени И.Т. Трубилина», Россия, г. Краснодар

Савва А.Ю., студентка магистратуры, ФГБОУ ВО «Кубанский государственный аграрный университет имени И.Т. Трубилина», Россия, г. Краснодар

Loskutov N.V. loskutovnv@mail.ru

Savva A.Y. aniutka_s96@mail.ru

Аннотация: В статье анализируется практика реализации корпоративной социальной ответственности в системах управления государственных компаний и предприятий. Выявлены проблемы встраивания функции корпоративной социальной ответственности в системы управления государственных компаний и предприятий. Рассмотрена классификация форм и направлений реализации корпоративной социальной ответственности.

Summary: This article analyzes the practice of implementing corporate social responsibility management systems of State-owned companies and enterprises. Problems embedding functions of corporate social responsibility in the management system of State-owned companies and enterprises. Reviewed classification of forms and directions of realization of corporate social responsibility.

Ключевые слова: корпоративная социальная ответственность, управление государственными компаниями и предприятиями, социальные расходы, корпоративный социальный бюджет, корпоративное управление.

Keywords: corporate social responsibility, management of state-owned companies and enterprises, social expenditures, corporate social budget, corporate governance.

Создание социально ответственного бизнеса провозглашено в качестве одной из основных общенациональных экономических задач Президентом Российской Федерации В.В. Путиным в его послании Федеральному собранию в 2018 году. Изложенное обуславливает необходимость проведения научных исследований по указанной проблематике, нацеленных на обеспечение выполнения указанной задачи.

Однако, популярность и востребованность проблематики корпоративной социальной ответственности в Российской Федерации вызвана не только, признанием актуальности указанной темы руководством российского государства.

Вопросы социальной справедливости всегда были, есть и будут дискуссионными и вплоть до середины 80-х годов прошлого века существовало две основные точки зрения на социальную справедливость и на распределение прибыли, заработанной корпорациями для бенефициаров, которые находили свое выражение в господствовавших в то время двух концепциях экономической теории. Первая, была основана на марксизме, господствовавшем в СССР и странах социалистического лагеря и научно обосновывалась советской политэкономией. Вторая, господствовала в странах западного мира – западной экономической науке и называлась экономикс (представлена таким ее ответвлением как монетаризм).

Как правильно отмечается в ряде источников, если в рамках советской политэкономии целью хозяйственной деятельности организаций являлось справедливое распределением созданной корпорациями прибавочной стоимости и накопленного богатства государством рабочих и крестьян, то есть акцент делался на справедливое распределение богатства (под которым понималась созданная добавочная стоимость, то есть прибыль), то объектом исследований классической западной экономической теории были рынки (спрос и предложение) и процесс формирования прибыли [1]. Целью хозяйственной деятельности экономических субъектов в рамках западной экономической теории провозглашалось максимизация прибыли или обогащение. Безусловным, с позиций западных экономистов, являлся тезис о том, что тот, кто создал и владеет компанией сам на свое усмотрение распоряжается полученной прибылью и этот вопрос не должен вызывать дискуссий.

В этих условиях для идеологического противостояния целям и постулатам социалистической советской политэкономии, основанной на марксизме ведущими западными экономистами в 50-60 годах прошлого века была разработана концепция корпоративной социальной ответственности. Основная ее суть заключается в том, что прибыльные корпорации должны участвовать добровольно в решении социальных проблем общества [2].

По мнению авторов, эта теория возникла в противовес марксизму, который господствовал в то время в социалистических странах и в СССР, потому что западной экономической науке и крупному корпоративному бизнесу не чего было идеологически противопоставить теории марксизма, провозглашавшей целью деятельности предприятия не максимизацию прибыли, а справедливое распределение созданной добавленной стоимости и накопленного богатства. В то время как предметом западной классической экономической теории являлось исследование рынков и механизм накопления прибыли.

Со временем эта идея, о добровольном участии прибыльных корпораций в решении социальных проблем общества, в начале 2000-х годов в России обрела много новых сторонников, особенно из числа государственных деятелей. По мнению авторов, этому способствовал ряд причин. В условиях, когда по-прежнему и большая часть населения и руководство государства считают, что крупный бизнес и крупнейшие корпорации возникли в результате полулегальной, полукриминальной приватизации, путем несправедливого получения государственного имущества, корпоративная социальная ответственность указанных корпораций является формой компенсации за нелегально полученное имущество и доходы. Именно поэтому, эти компании должны разделить бремя решения общественных проблем, то есть поделится своей прибылью. Во-вторых, органы власти, в условиях дефицита бюджетных ресурсов, объективно всегда будут заинтересованы в перекладывании решения социальных проблем на прибыльные корпорации. Тем более, исторически сложилось так, что еще с советских времен практически любое крупное или среднее отечественное предприятие фактически несло социальную ответственность, содержа объекты социальной инфраструктуры, иное не нужное для ведения основной хозяйственной деятельности имущество или финансируя не профильные проекты.

В этой связи, органы государственной власти всячески стимулируют внедрение элементов корпоративной социальной ответственности в хозяйственную деятельность отечественных крупных и средних предприятий. В литературе приводится достаточно примеров как косвенной, не прямой мотивации предприятий к участию в корпоративной социальной ответственности, так и прямого принуждения к участию в решении общественных и социальных проблем, под угрозой административного давления на бизнес [3].

Очевидно, что консолидация усилий и взаимодействия власти, бизнеса и общества приводит к повышению качества и уровня жизни общества, а также устойчивого социально-экономического развития, ключевыми факторами которых выступает социальное поведение субъектов общества: общественных организаций, органов местной власти и бизнеса. Частному сектору присущи: восприимчивость к новым инновациям, динамичное развитие и владение необходимыми для этого ресурсами.

Вместе с тем, проведенный анализ показал, что в отечественной практике наиболее активно элементы корпоративной социальной ответственности внедряются в управленческую деятельность именно государственных компаний и корпораций, что на наш взгляд требует отдельной, дополнительной оценки.

Так, как свидетельствуют данные таблицы 1, большая часть государственных компаний и предприятий создали в системе корпоративного управления ими отдельные структурные подразделения, ответственные за реализацию функций корпоративной социальной ответственности. Реальная управленческая практика показывает, что возможен и другой вариант обеспечения реализации на внутрифирменном уровне функции корпоративной социальной ответственности, а именно передача обеспечения выполнения данной функции в службы управления персоналом, без создания специализированного структурного подразделения (табл. 1).

Анализ официальных сайтов, рассматриваемых государственных компаний и предприятий показывает, что они регулярно размещают в открытом доступе отчеты о корпоративной социальной ответственности, отражая в них свои социальные бюджеты, во всех компаниях разработана внутренняя система нормативных документов в области корпоративной социальной ответственности.

По нашему мнению, активное внедрение в систему управления государственных компаний и предприятий функции корпоративной социальной ответственности нельзя признать позитивным. Делая указанный вывод, мы исходим из следующего:

Значительная часть, рассматриваемых государственных компаний и предприятий являются унитарными организациями, финансируемыми из федерального бюджета. Вместе с тем, корпоративную социальную ответственность могут нести только коммерческие корпоративные организации. Иное означало бы возможность финансирования социальных расходов не из полученной организацией прибыли, а за счет государственной казны, что прямо противоречит базовым постулатам концепции корпоративной социальной ответственности.

Кроме того, из анализа открытых источников следует, что практически все рассматриваемые компании в период 2014-2015 годов были убыточными. Несмотря на то, что в 2016-2017 годах результаты хозяйственной деятельности рассматриваемых государственных компаний и предприятий незначительно улучшились, значительная часть их балансирует на грани точки безубыточности. Есть мнение, что по некоторым компаниям (к примеру АО «Роснано»), как следует из анализа литературы, прибыль в годовой отчетности за 2016-2017 годы отражена в результате неправомерных манипуляций с бухгалтерским учетом.

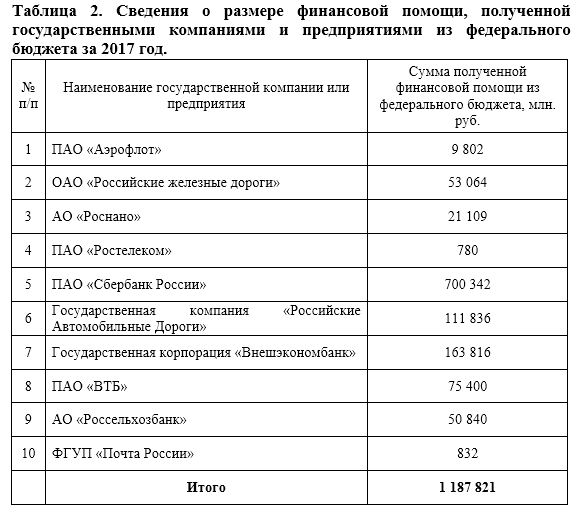

Очевиден тот факт, что указанные государственные компании и предприятия не могут самостоятельно вести финансово-хозяйственную деятельность без помощи из бюджета, за исключением ПАО «Газпром». Изложенное наглядно подтверждается данными таблицы 2, содержащей сведения о размере финансовой помощи (в виде субсидий, дополнительных имущественных взносов на пополнение уставного капитала за счет государственной казны и пр.), полученной рассматриваемыми государственными компаниями и предприятиями за 2017 год от органов государственной власти Российской Федерации (табл. 2).

Косвенным признаком, подтверждающим неустойчивое финансовое положение рассматриваемых государственных компаний и предприятий, проявляющееся в отсутствии возможности ведения финансово-хозяйственной деятельности без помощи из государственной казны, является не выплата их акционерам дивидендов в период 2015-2016 годов.

Как свидетельствуют анализируемые данные, размер финансовой помощи, полученной рассматриваемыми государственными компаниями и предприятиями за 2017 год от органов государственной власти Российской Федерации составил 1187 821 млн. руб., что сопоставимо с 10-й частью всего федерального бюджета на 2017 год.

Проведенный анализ показал, сложилась парадоксальная ситуация, когда сами государственные компании и предприятия тратят существенные средства на корпоративную социальную ответственность, позиционируя себя как эффективных и добросовестных субъектов хозяйствования, при этом получая помощь от органов государственной власти Российской Федерации, размер которой порой превышает корпоративные социальные бюджеты.

В этой связи полагаем, что внедрение в управленческую практику государственных предприятий и компаний функции корпоративной социальной ответственности должно увязываться с отсутствием помощи от органов государственной власти. А само правило о том, что государственные предприятия и компании вправе реализовывать корпоративную социальную ответственность только в случае отсутствия помощи от органов государственной власти, должно быть нормативно закреплено на уровне методических документов Росимущества, регламентирующих порядок принятия решений и корпоративного управления в предприятиях и компаниях рассматриваемой категории.

Дополнительно, реализация корпоративной социальной ответственности в государственных компаниях и предприятиях должна допускаться только в том случае если рассматриваемые организации работают прибыльно и регулярно выплачивают дивиденды акционеру. С целью не допущения злоупотреблений и повышения эффективности, в нормативно-методической документации, регламентирующей порядок принятия решений и корпоративного управления в предприятиях и компаниях рассматриваемой категории следует также закрепить предельный норматив корпоративных социальных расходов, который по мнению авторов должен составлять не более 15 % от чистой прибыли [4].

Предлагаемые рекомендации позволят повысить эффективность управления государственными компаниями и предприятиями, не допуская распространенную практику не выплаты дивидендов их акционерам, обосновывая невозможность и отказ от выплаты дивидендов понесенными социальными расходами из полученной чистой прибыли.

Таким образом, внедрять и реализовывать корпоративную социальную ответственность государственной компании и предприятию, допустимо только в случае выполнения предлагаемых нормативных требований.

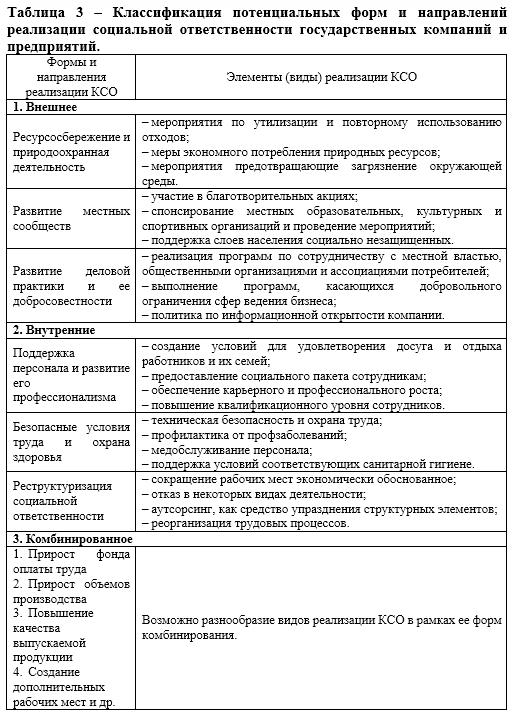

На критериях реализации социальной ответственности должны базироваться составные классификационные элементы корпоративной социальной ответственности государственных компаний и предприятий [5]. Такое состояние позволяет провести дифференциацию корпоративной социальной ответственности по нескольким потенциальным направлениям реализации:

- внешнее;

- внутреннее;

- комбинированное.

В случае внешней реализации корпоративная социальная ответственность выражается в развитии местных сообществ и общества в целом. Во втором же случае, выражение принимает вид отношения организации по отношению к акционерам, персоналу, а также развития на предприятии человеческих ресурсов. Третье направление сочетает в себе интересы как внешних, так и внутренних заинтересованных сторон. С целью получения максимального социального и экономического эффекта следует учитывать интересы всех сторон, чему способствует данное деление понимания комплексности и системности КСО.

В рамках указанного деления целесообразно конкретизировать потенциальные формы реализации социальной ответственности государственных компаний и предприятий: комбинированной, внешней и внутренней, из чего далее выделяются отдельные виды или элементы КСО бизнес структур (табл.3) [6].

Таким образом, нормативное закрепление предлагаемых авторами требований и рекомендаций по встраиванию корпоративной социальной ответственности в системы управления государственных компаний и предприятий позволит превентивно пресекать злоупотребления и нарушения с использованием корпоративных социальных бюджетов, повысить эффективность управления государственными компаниями и предприятиями, и будет способствовать решению общенациональной экономической задачи по созданию социально ответственного бизнеса, поставленной руководством Российской Федерации.

Список источников

- Пивень Т.Я., Лоскутов Н.В. Оптимизация затрат на персонал в современных организациях // В сборнике: Экономика и управление: актуальные вопросы теории и практики. Материалы V международной научно-практической конференции: в 2-х томах. Краснодар — 2016. С. 45-49.

- Никитина Л. М., Борзаков Д. В. Корпоративная социальная ответственность; Феникс — М., 2015. — 445 c

- Лоскутов Н.В. Состояние бюджетного контроля в Краснодарском крае/ Н.В. Лоскутов // Экономика и предпринимательство. 2017. № 12-3 (89). С. 200-207.

- Рагулина Ю.В., Федосова Р.Н. Особенности соотношения государственного, негосударственного и частного секторов в рамках корпоративной социальной ответственности // Вестник Академии. 2014. N 3 С.78-83.

- Коротков Э.М., Александрова О.А., Антонов С.А. Корпоративная социальная ответственность: учебник для бакалавров; под ред. Э.М. Короткова. М.: Изд-во Юрайт, 2014. 445 с.

- Бутусова, А. А. Опыт реализации социальной ответственности бизнеса в зарубежных странах и возможности его применения в России / А. А. Бутусова // Актуальные проблемы общества, науки и образования: современное состояние и перспективы развития: материалы 111 Междунар. науч.-практ. конф. / под ред. Ю. В. Фурмана, Т. Б. Белозеровой, Е. П. Непочатых. — М. : Перо, 2016.